如何在资源禀赋不占优势的情况下,实现关键资源的自主可控?氦气产业的发展路径为我们提供了一个富有启示性的案例。

在半导体、航天、医疗等高端产业中极其重要的氦气,在过去一个世纪中,无论产能还是提取技术几乎全被美国垄断。氦气基本是作为天然气的副产品提取,因此这是一个非常依赖天然气储量的资源,中国资源量仅为全球的2%,将近95%的氦气消费依赖进口。在地缘政治的紧张时期,氦气断供已成为制约中国高新技术产业发展的一大“潜在瓶颈”。

不过在过去十年里,中国对进口氦气的依赖程度,从原来的95%下降到了85%。虽然10%的降幅看上去不大,但这更多是因为资源禀赋的先天限制。由于攻克了LNG-BOG提氦技术,中国更大进步不在于本土产量的提升,更能够向海外输出先进产能,让俄罗斯等被美国制裁的国家恢复生产能力,以互利共赢的方式构建一个不被美国控制的国际产业链。中国通过科技创新破解资源依赖困局的努力,也在重新塑造全球氦气的产业格局…

如何在资源禀赋不占优势的情况下,实现关键资源的自主可控?氦气产业的发展路径为我们提供了一个富有启示性的案例。

在半导体、航天、医疗等高端产业中极其重要的氦气,在过去一个世纪中,无论产能还是提取技术几乎全被美国垄断。氦气基本是作为天然气的副产品提取,因此这是一个非常依赖天然气储量的资源,中国资源量仅为全球的2%,将近95%的氦气消费依赖进口。在地缘政治的紧张时期,氦气断供已成为制约中国高新技术产业发展的一大“潜在瓶颈”。

不过在过去十年里,中国对进口氦气的依赖程度,从原来的95%下降到了85%。虽然10%的降幅看上去不大,但这更多是因为资源禀赋的先天限制。由于攻克了LNG-BOG提氦技术,中国更大进步不在于本土产量的提升,更能够向海外输出先进产能,让俄罗斯等被美国制裁的国家恢复生产能力,以互利共赢的方式构建一个不被美国控制的国际产业链。中国通过科技创新破解资源依赖困局的努力,也在重新塑造全球氦气的产业格局…

被美国垄断将近百年

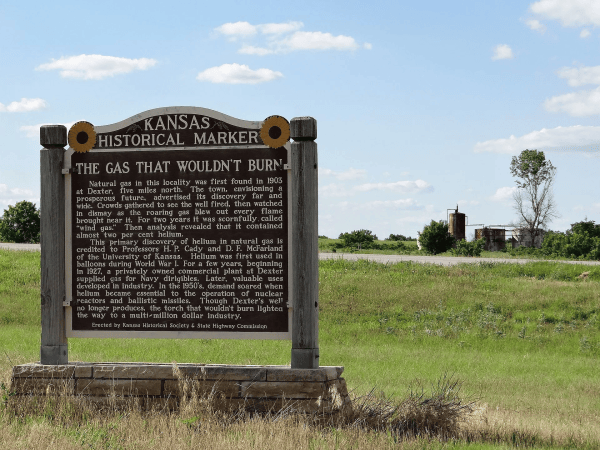

1903年,在堪萨斯州的一次油井作业中,工人们意外发现了一个无法燃烧的“气体喷泉”。

虽然这一结果让满怀“发财梦”的市长和居民们感到气馁,但却意外引起了当地科学家的注意。经过测量发现,这些气体中含有72%的氮、15%的甲烷、1%的氢、以及12%的“未知惰性残留物”。

学者将气体样本带回了大学,又经过一年多的研究,学者惊讶地发现,样本中的氦含量居然达到了惊人的1.84%。

当年发现天然氦气的地方如今已树立纪念牌

氦是元素周期表中排名第二的元素,是一种十分稀有的惰性气体,无色、无味、无毒且不可燃。人类对氦气的发现和利用非常晚,直到1895年,才有瑞典化学家通过加热铀矿石成功分离出氦气,首次确认了氦气在地球上的存在。

地球上的绝大多数氦气,都是通过铀、钍等其他放射性元素衰变产生的,这一过程往往需要数千年。由于氦气的重量很轻,且难以与其他元素结合,多数氦气最终都会从大气中溢出并逃逸到太空中,在自然界中很难发现天然的氦气资源。

学者的发现迅速引起了美国政府的重视,美国政府意识到,这是一种和氢气拥有同等举升力,并且还不会燃烧爆炸、更加安全的气体,在军事和航空中将有十分广泛的用途。1917年,美国政府拨款10万美元,用于开发从天然气中提取氦气的技术,并建立了多个实验性工厂,生产用于气球和飞艇的升空气体。

1925年,美国通过《氦气保护法案》(Helium Act of 1925),授权政府管理和利用氦气资源,建立联邦氦气储备保障国防和商业航空的需求,并将氦气列为“国家战略物资”,严格限制氦气出口,只允许出口美国国内用不了的氦气,并且要得到商务部、内政部、国务院、战争部(1947年解散)、海军和总统的一致同意 。

美国对氦气的出口管制导致其他国家无法获得更安全的气体,不得不使用氢气作为飞艇的填充气体,这被认为是导致1937年兴登堡飞艇灾难的原因之一

自此,美国便长期垄断了全世界的氦气资源,直到1960年,美国都是世界唯一的氦气生产国。

二战结束后,氦气在军事、科学等领域的应用变得更加广泛。美国海军利用氦气填充气球,进行反潜作战和空中早期预警任务,填补雷达网络间的空白。此外由于其极低的沸点和不与火箭燃料发生化学反应的特点,氦气也成为了理想的冷却剂和保护气体,被用于火箭的制造。

1960年,为应对国内的氦气短缺,美国进一步出台了《氦气法修正案》(The Helium Act Amendments of 1960),规定所有氦气只能卖给美国政府,并授权政府以固定价格从私人来源购买氦气,同时成立了国家氦气储备库(Federal Helium Reserve,FHR),并在国内建造了大量氦气储备装置,以确保在太空竞赛和冷战期间作为冷却剂供应液态氦气,用于制造氧/氢火箭燃料等用途,并为和平时期的商业活动提供服务。

作为最早在自然界中发现氦气资源,并意识到氦气重要性的国家,美国利用其早期技术积累和丰富的已探明资源,几乎垄断了全世界的氦气供应。在冷战结束后,庞大的氦气库存对美国财政造成了巨大的负担,美国政府开始逐步出售其氦气储备,但时至今日,美国依然对全球氦气产业链拥有“说一不二”的巨大影响力。

95%需要进口

随着科技水平进步,氦气的作用已经远远不止给气球充气,其在医疗成像、航天工程以及半导体制造业等高科技领域中扮演着至关重要的角色。

在核磁共振成像(MRI)技术里,氦气被用于超导磁体的冷却,确保设备能够稳定运行并提供清晰的医学影像;而在半导体制造过程中,氦气不仅作为保护气体防止材料表面污染或氧化,还在高温处理环节中起到高效热传导的作用,保障生产流程的连续性和产品质量。此外,每年NASA都要消耗大量的氦气,进行空间探索任务。

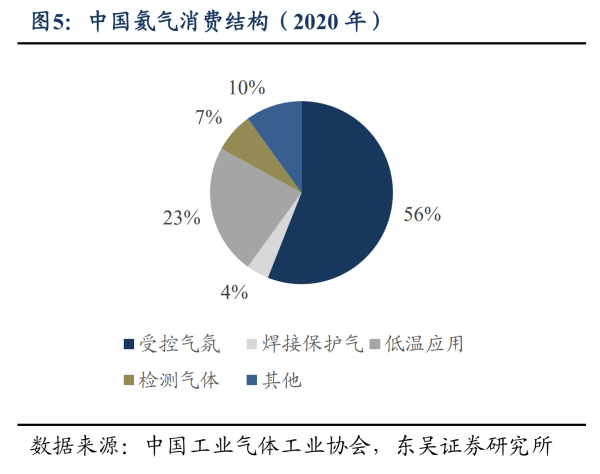

中国各行业氦气使用情况,受控气氛包括光纤、半导体、光伏等,低温应用包括核磁共振、低温超导、国防军事、大科学研究等。

随着国防建设和高新技术产业的加速发展,全球对氦气的需求正以年均5%的速度攀升,呈现出供不应求的局面。尤其是在中国,由于中国正大力推动半导体等高新技术的发展,自2012年至2022年,氦气的需求量从500万立方米激增至约2200万立方米,复合年增长率达到了惊人的14%,需求十分巨大。

然而,氦气资源的分布并不均衡。

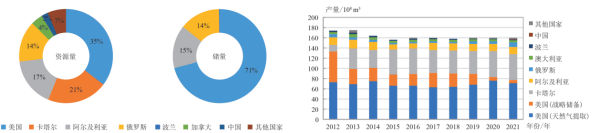

由于历史原因,美国掌握了世界上绝大多数的氦气资源、储量和产量,并且在世界氦气产业链中掌握了绝对的话语权。据美国地质调查局(USGS)的调查数据,截至2021年底,美国仍控制了全球35%的氦气资源量,全球71%的氦气库存量与48%的氦气产量。而在2012年之前,美国更是第一家独占了全球近80%的氦气产量,即使近年来因储量下降导致供应有所减少,但仍是世界上第一的氦气资源国。

全球氦气资源量、储量、产量情况 数据来源:USGS

与此形成鲜明对比的是,中国虽为氦气消费大国,却几乎不具备氦气资源,国内氦气需求量约占世界总量的14%,而自身资源储备仅占世界总量的2%左右,而中国氦气产能更是只有全球的约0.63%,远无法满足国内的需求。每年,中国都需要从海外进口大量的氦气,氦气进口量占据了总消费量的95%,国产氦气比例仅为5%。

全球氦气产业链极为复杂,从上游的天然气田中开采、提取和纯化精炼氦气开始,到最终将液氦安全地储存在特制的ISO液氦冷箱,并通过严苛的技术手段在每个储运环节进行监测和控制,确保气体的质量与安全,整个过程需要高度的专业技术和严格的操作规范。但由于这些环节门槛极高,只有少数企业能掌握,并且基本来自美国。在全球十大高纯氦气供应商中,美国资本控股企业超过半数,在十大氦气压缩机生产商中,美企同样占据了半壁江山。从氦气中游的储运到下游的销售,整个环节基本是被少数几家外资气体公司垄断的。

2018年,美国政府将氦气列入至关重要的35种资源目录,要求所有的中国企业在进口氦气时,都必须在合同中写明“不得用于军事用途”。由于全球氦气市场货源地和渠道商高度集中,国际氦气供应在事实上实行的是“配给制度”,由林德(Linde)、液化空气(Air Liquide)、空气化工(Air Products and Chemicals,Ins.)等国际气体公司按照长期协议进行额度分配。全世界除俄罗斯外,其他国家的氦气资源分配话语权也基本由美国资本所掌握。

为了防止中国掌握相关技术,欧美发达国家对中国相关氦气制备设备有明确的限制。美国商务部制定的《出口管理条例》中明确规定,20K以下制冷机及核心部件禁止出口中国。日本从2015开始也禁止冷压缩机出口中国,欧盟方面也有类似的规定,要求低温设备对中国出口必须报最终用户,且设备卖方有现场检查权和否决权,并且近年来禁止中国相关公司参观其工厂。

由于西方国家长期对我国氦气产业实施技术封锁,中国氦气产业在过去一直是处于有“业”而无“链”的状态,相关的技术、装备都非常不完善。任何气源地产能、地缘政治、海运设施、天气因素、海关政策等因素的细微变动,都有可能经过层层传导,导致全球氦气市场供应出现剧烈波动。自2006年以来,全球氦气市场已经出现了4次氦气“大短缺”,对我国产业链安全造成了巨大的负面影响。

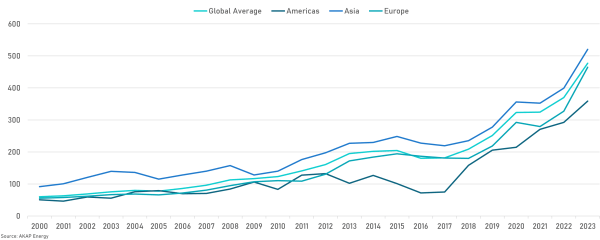

2021年7月,美国土地管理局下属大型氦浓缩厂开始了为期4个月的检修,氦气供应市场开始出现了紧张情绪。2022年2至3月,卡塔尔实施氦气工厂维护,减少产量,加之2022年2月开始的俄乌冲突导致俄罗斯阿穆尔气源地供气延迟,进一步加剧了供应紧张形势,导致国内氦气进口价格明显上涨。

2000年以来全球各地区氦气进口价格趋势 数据来源:AKAP ENERGY

由于美国垄断了世界上的大部分氦气资源,且供应链也基本被美国资本所掌控,中国相关产业的氦气库存量通常只能维持其1至2个月左右的使用量。一旦美国决定将氦气作为战略武器,对中国实施断供,将会对中国产业链产生巨大的冲击。

攻克关键技术

为了应对潜在的“断供”风险,这几年中国正在努力摆脱对美国氦气的依赖。

首先是进口来源的多样化,放眼全世界来看,并不是只有中国想要减少对美国氦气的依赖,欧洲同样有这个想法。在整个冷战时期,欧洲的氦气资源同样几乎100%依赖美国,因此早在上世纪90年代,欧洲就已经开始在美国以外,寻找新的氦气进口来源。到目前为止,已经在两个地区取得了比较好的进展,分别是阿尔及利亚和卡塔尔。

阿尔及利亚的氦气是其天然气资源开发的副产品。1991年,应阿尔及利亚当局请求,美国空气产品公司(Air Products)、阿尔及利亚国有石油和天然气公司(Sonatrach)以及法国液化空气集团(Air Liquide)共同加入了该国的氦气项目,并成立了合资企业Helios,开始开发其氦气资源。截至2023年底,阿尔及利亚的氦气产量约为1000万立方米,在全球氦气生产国中排名第三,通过法国出口到其他欧洲国家。

不过由于地理位置与经济效益等原因,阿尔及利亚的氦气资源主要向欧洲供应。对中国来说,影响更大的是卡塔尔的氦气资源。

卡塔尔与伊朗共享的北地平原气田是全球最大的氦气储藏地之一,约占全球氦气储量的28%以上,但由于伊朗方面缺乏相关的技术,无法从气田中开采出氦气。而卡塔尔则借助欧美国家的资本和技术,成功开采出了氦气。2005年,在法国液化空气集团(Air Liquide)的帮助下,卡塔尔第一个氦气生产设施成功投产,开始成为世界氦气出口国之一。2014年,在埃克森美孚(ExxonMobil)、液化空气集团 (Air Liquide)、林德公司(The Linde Group)等企业的帮助下,卡特尔第二座氦气工厂Helium 2正式投产运营,规模是前者的两倍,是世界上最大的氦气生产设施。

卡塔尔Helium 2项目落成

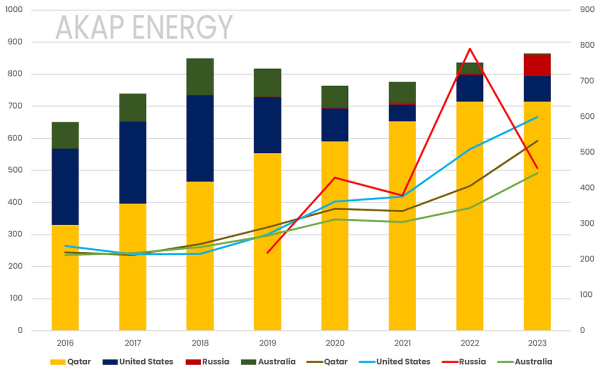

Helium 2的投产算是一个转折点,自此以后,卡塔尔逐渐取代美国,成为了中国氦气最主要的进口来源地。根据最新数据,截至2023年,在中国进口的全部氦气中,源自美国的比例已经锐减至9.7%,而来自卡塔尔的氦气占比高达81%,成为无可争议的最大供应国。

分地区的中国氦气进口来源,美国来源在近几年快速减少,逐渐被卡塔尔所取代 数据来源:AKAP ENERGY

但也要实事求是地说,隐忧仍然是存在的。

卡塔尔在氦气资源的开发过程中,借助了大量欧美资金和技术的帮助。美国资本如埃克森美孚(ExxonMobil)等企业,在卡塔尔氦气资源如何分配这一问题上,仍然掌握着巨大的话语权。如果美国执意要实施“长臂管辖”,以类似“利用了美国资本或技术”为理由,禁止卡塔尔向中国出口氦气,那中国的产业链安全还是难以保障。

因此,想要真正地做到自主可控,拥有自己的氦气产业链仍然是必要的。

虽然氦气在地球上十分稀有,但在整个宇宙中,氦气是含量仅次于氢气的第二大元素。在空气中都有氦气,只不过含量太少了,大约只有5ppm(等于0.0005%),不具备提取的价值。只有达到一定的浓度,才能满足工业化提氦的需求。

从富氦天然气中提氦,是目前全球范围内唯一可行、并且具有商业化价值的工业提取氦气的方式,常规天然气的氦含量一般在10ppm(0.001%)到5000ppm(0.5%) 之间,只要大于0.3%,就被认为具有商业化开发的价值。目前绝大多数的氦气,都是开采天然气过程中收集的“副产品”,世界上90%的氦气,都是从氦含量大于0.1%的天然气中获得的。

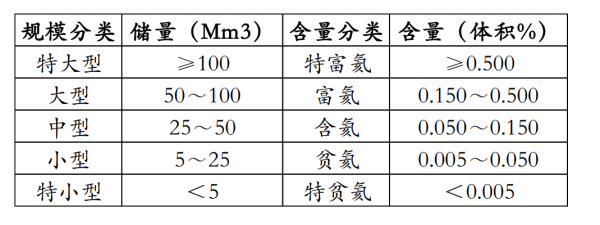

氦气田的工业划分标准,超过0.5%即为特富氦

但受限于我国“富煤、贫油、少气”的基本国情,中国的天然气资源整体也比较缺乏。

做一个简单的对比,美国含氦天然气中氦气含量在0.66%~8.2%之间,俄罗斯含氦天然气氦含量平均在0.15%~0.6%之间,而在我国已探明的氦资源储地,如塔里木盆地、鄂尔多斯盆地及长庆气田,这些储地中的天然气含氦浓度普遍在0.1%~0.3%之间,整体并不算高。

因为含氦量较低,我国的工业化提氦面临许多挑战,如果使用传统的方法,直接从低含氦的天然气中直接提氦,不仅工艺设备多、技术路线长,成本也极高,从经济的角度看并不划算。

直到近几年,液化天然气(LNG)产业的发展,为我国利用低氦天然气提供了新的“解法”。

液化天然气(LNG)在储运的过程中,由于温度的升高或压力的降低,部分LNG会从液态转变成气态,形成闪蒸气(Boil off Gas,BOG)。闪蒸气形成后会导致储罐压力升高,为了避免爆炸,过去的工厂要么是把这部分气体再次循环液化,要么是直接燃烧掉,要么是直接释放到大气中排掉。

这三种其实都不是最好的处理方式,前者需要消耗更多的能源,而后两者既浪费了“资源”,也不是很环保。

在闪蒸气中,氦气的浓度一般可以达到1%以上,已经具有了商业化提取的价值,特别是在部分富氦BOG的尾气中,氦气的浓度甚至可以达到15%左右,如果能对其充分利用,不仅具有很高的经济价值,还兼顾了环保的需求。

LNG-BOG氦气提取流程的示意图

但LNG-BOG提氦对技术、对装备有很高的要求,因此在过去很长一段时间里,这一技术只有少数欧美巨头才掌握。

2017年,中国科学院理化技术研究所开始联合相关企业,研究采用低温精馏结合低温液化等技术,从液化天然气闪蒸气(LNG-BOG)中提取高纯度氦气。经过两年多时间的开发,中科院理化所的研发人员成功攻克了一系列技术和工程难题,研制出了国内首套LNG-BOG低温提氦装置,并顺利生产出液氦产品。2020年10月,中科富海与宁夏深燃众源公司联合开发建设的国内首套LNG-BOG低温提氦项目在宁夏盐池建成投产,最大液氦产能达49L/2.h,氦气提取率高达98%。

尽管欧美对中国实施严格的出口管制和技术封锁,限制核心器件出口,以遏制中国氦气提取能力的发展,但中国科研人员还是凭借不懈地努力和创新的精神,逐步打破了这些“技术壁垒”。通过自主研发,中国实现了大型低温设备的全面国产化,大幅减少了对进口技术和装备的依赖。中国与欧美发达国家在提氦技术的差距正在逐步缩小。

中科富海公司研发的宁夏盐池BOG提氦装置现场图中科院理化技术研究所

在关键技术和设备取得突破后,中国各地都陆续上马了不少LNG-BOG提氦的项目。

2020年12月,四川空分设备开发的“大型液化天然气装置闪蒸气提取高纯氦气”项目在内蒙古鄂尔多斯杭锦旗投产,这是国内首个产能超过百万的提氦项目,同时氦气的纯度达到了99.999%。2021年5月,内蒙古森泰能源BOG提氦项目投产,年产量20万立方米;6月,瑞华能源在甘肃庆阳的LNG-BOG提氦项目投产,年产能25万立方米。

全链路的自主可控

随着越来越多提氦装置在国内投产,截至2024年底,中国氦气的总产能已经突破了1000万立方米每年,产量也有望达到380万立方米的量级,和上一年比大幅增长了将近40%。中国对进口氦气的依赖程度也有所下降,从原先的高达95%已经逐渐降低到了约85%。

毕竟中国的氦气资源量只有世界的2%,且天然气资源也不算丰富,资源禀赋决定了中国很难只靠国内资源实现完全的“自足”,仍然有大量的氦气需要从国外进口。

但减少的这10个百分点,同样是巨大的突破,它象征着中国在保障氦气供应链安全方面正在取得实质性的进展。

近年来,美国对中国高科技产业的限制日益加剧,几乎每隔几个月都会有新的限制出台,如果美国对中国的氦气资源进行限制,将会极大地影响中国高科技产业的发展。从底线思维的角度考虑,即使没有丰富的氦气资源,中国也一定要掌握这一领域的关键技术,有备才能无患。

即使只从现实的角度出发,发展独立自主的氦气产业链也是有必要的。

过去,中国氦气产业链发展不是很完善,主要是因为氦气价格总体比较“便宜”,所以这方面没有太大的需求,但这种“便宜”持续不了很久。

过去的氦气价格便宜,主要是因为历史原因,美国政府储备了太多的氦气,对财政造成了巨大的压力,不得不以低于市场的价格大量销售,以此来“去库存”。但这几年美国的氦气储备也已经不多了,但全世界对氦气的需求却是一年比一年高,从2000年到现在,全球氦气的价格已经涨了五倍多,未来还会继续涨。

如果我国没有独立自主的氦气产业链,那么就无法在氦气进口上掌握“定价权”,那些垄断了世界绝大多数氦气供给的欧美巨头就随时有可能“坐地起价”。从稳定氦气进口价格和供应稳定的角度出发,拥有自主的氦气产业也能为我们增加和欧美巨头“讨价还价”的筹码。

更为重要的是 ,掌握了关键技术的中国,亦可以通过产能的海外布局,确保氦气进口来源的“可靠性”。

2021年9月3日,由中国能建葛洲坝集团承建的俄罗斯阿穆尔天然气加工厂首套氦提纯液化装置成功投产。预计到2025年,阿穆尔的天然气加工厂就会达到最大产能,每年提供约6000万立方米的氦气,相当于目前世界总供应量的近三分之一,同时纯度高达99.9999%。这座位于远东的天然气加工厂生产出来的氦气,将会通过专用的管道输送到中俄边境。此外,俄罗斯还计划在东西伯利亚开发多个富含氦气的气田,以满足全世界(但主要是中国)的氦气需求。

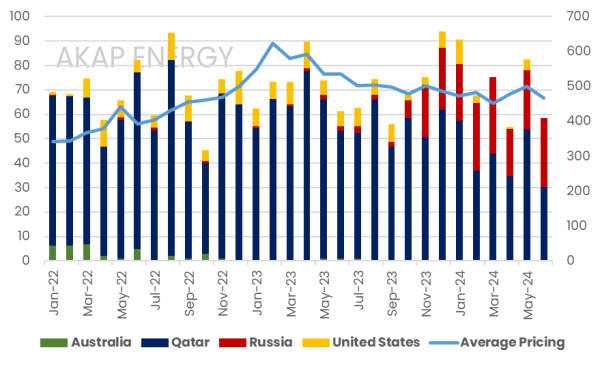

和卡塔尔、阿尔及利亚相比,俄罗斯的天然气中含氦量更高,提取起来更容易,背后也没有美国资本和技术的参与,不仅在氦气资源如何分配的问题上可以更加独立自主,从开发的经济性、运输成本等角度上考虑也是更划算的。2023年以来,中国从俄罗斯进口的氦气量大幅增加,从原来的不到1%,到2023年底已经占了总进口量的7.7%,并且即将超过美国,成为中国第二大氦气进口来源地。

2024上半年,因阿穆尔工厂维护,进口量有所下降,但下半年开始,中国大幅增加了从俄罗斯进口的氦气

在完成了自主产业链建设和海外产能布局之后,中国最后一个需要突破的环节,便是氦气的跨国运输问题。

氦气的储运主要有液氦和气氦两种形式,其中气氦通过气氦高压管束车进行储运,而液氦则需要特制的低温绝热容器,也就是液氦罐箱。但由于氦气是一种比空气还轻的气体,直接运输气氦非常不划算,其成本约是液氦的四倍,只能用于短距离运输。世界上绝大多数的氦气跨国运输,基本上都是“液氦”的形式。

而制约中国液氦储运的关键环节,在于液氦储罐的数量。液氦罐箱的低温温度接近绝对零度(-269°C,仅比绝对零度高4.2度),材料需要在极低的温度下仍然保持其机械强度,不发生脆裂或变形,同时还要防止外界热量传入导致液体蒸发,同时涉及到了材料科学、工程力学、热物理学等多个复杂领域,对装备制造工艺的要求非常高。

即使把全球液氦罐箱的数量加起来,也不过2000多个,并且其设计和制造的技术基本掌握在少数欧美巨头企业手中,如美国的格南登福、法国的液化空气集团、德国的林德公司等。为了垄断气源和制造能力,这些企业往往对中国限制供货,国内的氦气进口商如广州广钢气体,每年只能购入2到3个液氦罐箱,长期需要通过“租借储罐”的方式进口液氦。

即使中国掌握了氦气提取技术,仍然可能因液氦罐箱的供应受限而面临氦气的“断供”问题。但就在最近几年,中国企业正在这一关键领域取得突破。

2022年,中集安瑞科研发了国内首台液氦罐箱,填补了国内相关领域的技术空白, 并且在2023年5月在苏州启动了10台液氦罐箱的批量化生产计划。去年11月,杭氧集团自主研制的40ft液氦罐成功从俄罗斯阿穆尔俄气装载液氦,并运抵吉林珲春口岸,并在今年7月实现了液氦罐箱的量产交付。这不仅是对中国氦气产业链自主可控能力的一次检验,也为未来大规模氦气进出口奠定了基础。

中集安瑞科研发的首台液氦罐箱

即便是在资源禀赋不占优势的情况下,中国氦气产业还是通过科技创新,走出了一条自己的发展道路。通过技术创新、国际合作和资源布局的纵深延展,中国正逐渐为自身的高新技术与国防安全等领域打造出一条“不再受制于人”的氦气生命线。中国氦气产业正朝着更加独立、更具竞争力的方向稳步迈进。

随着未来更多自主研发的项目和技术落地生根,一个拥有全链路自主可控能力的氦气产业体系将不仅服务于国内需求,还将为中国在全球氦气贸易中赢得更多的话语权。在这个充满不确定性的全球化时代,只有掌握核心科技,才能真正实现产业安全与发展主动权的有机统一。中国在这条道路上所迈出的每一步,都是对未来不确定性的一种有力回应。

参考资料:

唐金荣, 张宇轩, 周俊林, 李玉宏, & 牛亚卓. (2023). 全球氦气产业链分析与中国应对策略. 地质通报

张哲, 王春燕, 王秋晨, & 许新武. (2022). 中国氦气市场发展前景展望. 油气与新能源

张哲, 王春燕, 王秋晨, 王念榕, & 刘主宸. (2022). 浅谈中国氦气供应链技术壁垒与发展方向. 油气与新能源,

袁理, 任逸轩, & 朱自尧. (2022). 环保行业深度报告: 氦气市场分析与投资建议. 东吴证券研究所.

广州广钢气体能源股份有限公司. (2022). 首次公开发行股票并在科创板上市招股意向书.

Cao, Qian, Li, Ying, Fang, Chaohe, Liu, Renhe, Xiao, Hongping, & Wang, Shejiao. (2022). Status quo and utilization trend of global helium resources. Frontiers in Environmental Science

H&P Advisory Limited. (2020, December 14). Helium: A super cool commodity. Retrieved from H&P Advisory Limited.

Olafsdottir, A. H., & Sverdrup, H. U. (2020). Assessing the past and future sustainability of global helium resources, extraction, supply and use, using the integrated assessment model WORLD7. Biophysical Economics and Sustainability,

Reys, A., & Bos, V. (2022). Hélium: les nouvelles géographies d’une ressource critique. Centre É.

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏