出品|搜狐财经

作者|汪梦婷

10月11日,A股开盘市场情绪依然不佳,三大指数全线下跌。

自从周二市场出现分歧后,市场波动风险明显上升,周三至今A股持续调整。10月11日开盘,上证指数跌0.43%,报3287.87点;深证成指跌1.00%,报10366.57点;创业板指跌1.77%,报2173.71点。

指数低开后继续走弱,尾盘沪指一度跌破3200点,深成指失守10000点,创业板指盘中跌超6%,风电设备、半导体、军工电子、医疗服务、光伏设备等板块跌幅居前。

截止10月11日收盘,上证指数跌2.55%,报3217.74点;深证成指跌3.92%,报10060.74点;创业板指跌5.06%,报2100.87点。沪深两市成交额约1.57万亿元,较昨日缩量约5700亿,东方财富成交额居首,为301.43亿元。

资金流向上,今日沪深两市主力资金净流出973.85亿元,占比6.19%;大单资金净流出471.58亿元,占比3%;小单资金净流入756.88亿元,占比4.81%。

全市场个股跌多涨少,今日4862只股票下跌,跌超10%的有154只;442只个股收红,35只个股涨超35%。

10月11日为本周最后一个交易日,截止今日收盘,沪指已从本周高点回撤12.4%,深证成指回撤15.2%,创业板指回撤18.5%,全周4个交易日两市成交额10.11万亿。

半导体持续调整,贵金属领涨

10月11日,A股低开低走,市场核心指数全面下跌。

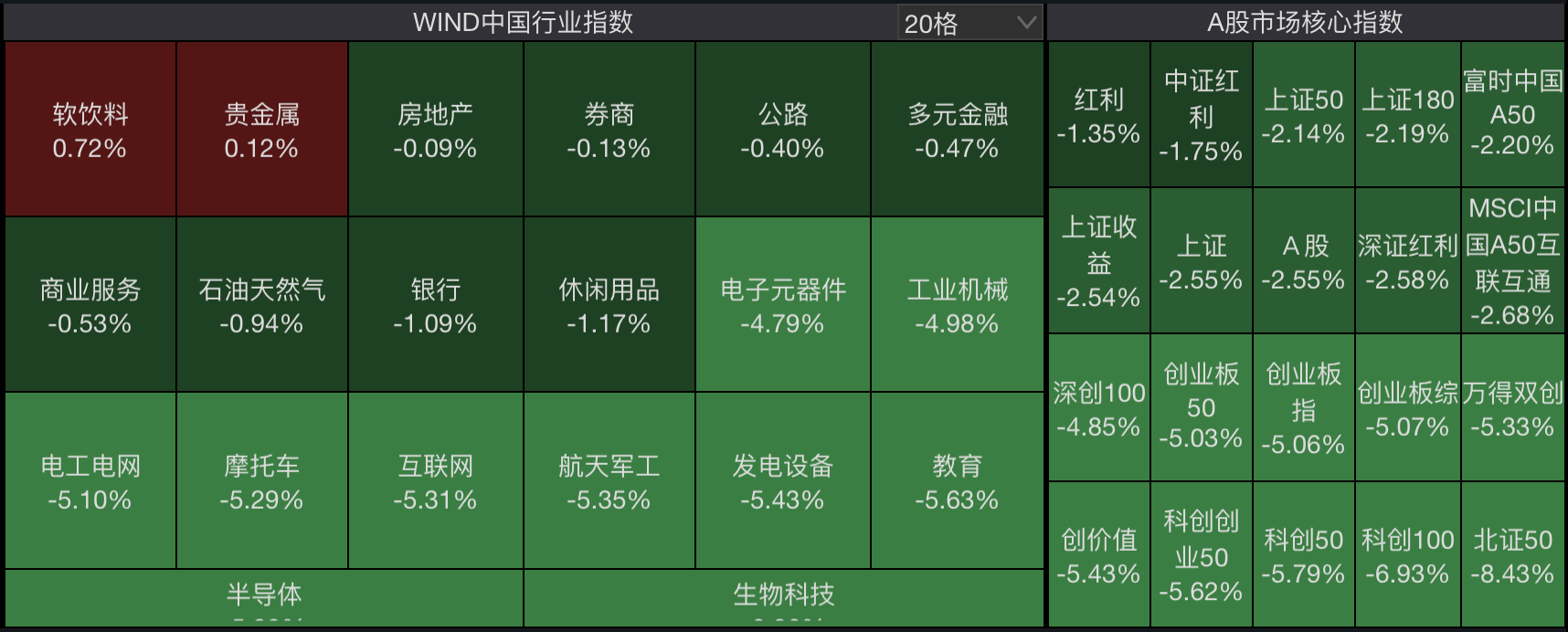

据Wind数据,今日北证50指数跌幅排名第一,全天跌幅8.43%,科创100指数跌6.93%,科创50、科创创业50、万得双创指数均跌超5%;中证红利指数跌1.75%,上证50跌2.14%。

行业上看,跨境支付、贵金属等板块涨幅居前;风电设备全天跌6.89%,跌幅排名第一,新强联、盘古职能、中环海陆地、海力风电、威力传动等多只个股跌超10%。

半导体板块继续调整,板块全天跌6.6%,主力净流出87.76亿元,个股中华海诚科跌超16%,新相微、国民技术跌约13%,凯德石英、晶晨股份、芯原股份等跌超10%。

券商股低开,盘中一度冲高,海通证券、国泰君安涨停,中金公司、红塔证券逼近涨停,东方财富、中信建投、锦龙股份、中国银河等纷纷跟涨;同花顺证券板块全天跌1.39%,主力净流出41.74亿元。

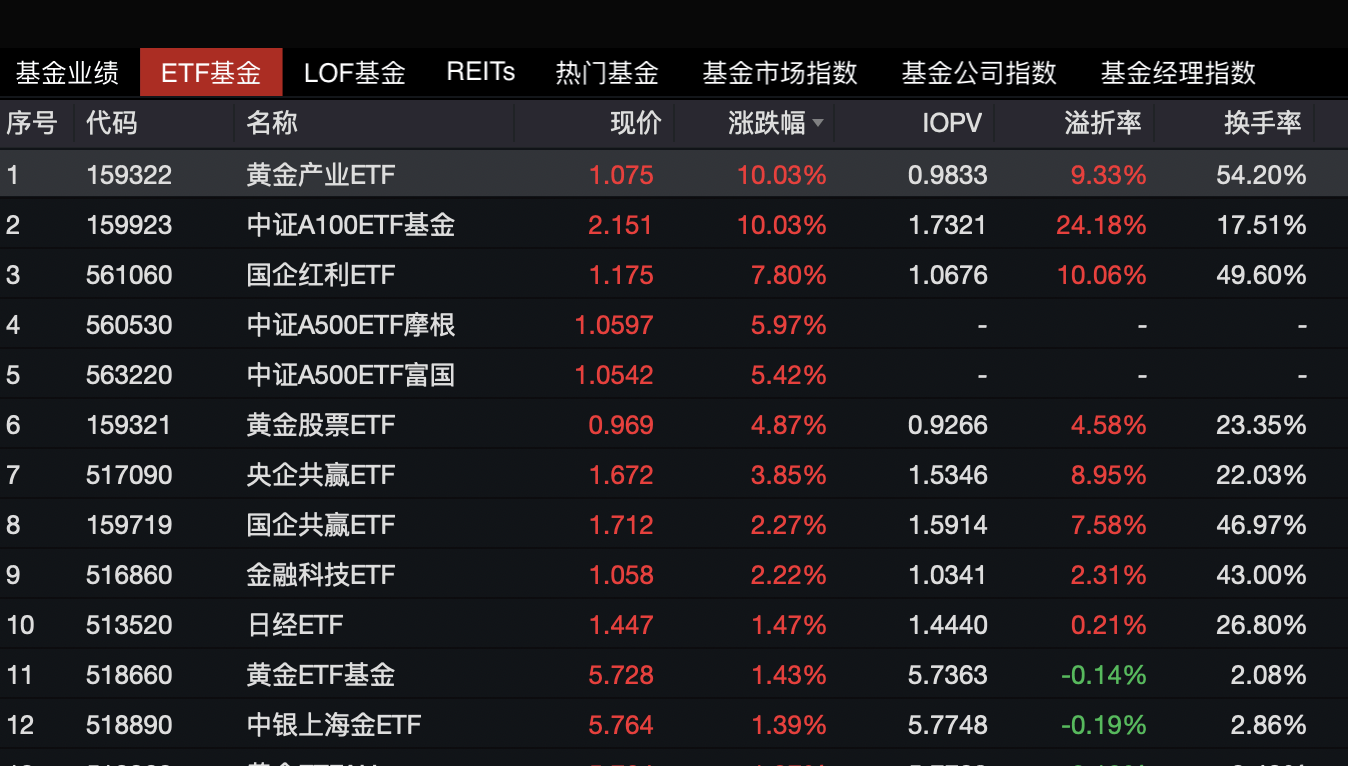

ETF方面,今日平安中证黄金产业ETF、大成中证100ETF领涨10%,国企红利ETF涨7.8%,摩根中证100ETF、富国中证100ETF涨逾5%;跌幅榜上,富国国证信创ETF领跌10%,多只半导体芯片、生物医药、科创100相关ETF跌超7%。

沪深两市全天成交额合计15720.2亿元,较上一日缩量5709.7亿元。其中,沪市成交额为6643.33亿元,上一交易日为9477.89亿元;深市成交额为9076.87亿元,上一交易日为11952.01亿元。

个股方面,东方财富成交额居首,为301.43亿元。其次是润和软件、中信证券、宁德时代、中芯国际,成交额分别为145.11亿元、133.74亿元、116.68亿元、96.49亿元。

消息面上,明天上午上午10时,国新办将举行新闻发布会,财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问,市场对此高度期待。

机构:预计A股市场下行空间有限

最近三个交易日,A股股价大面积回调,市场预期有所分化,这是上涨行情中的正常回调,还是本轮行情已经告一段落?

光大证券研报认为,目前为止的牛市特征表现为量价快速上行,更多由政策出台后因市场预期A股将上行而带来的相对灵活的资金推动,增量资金仍有进入空间,股票估值和性价比仍在历史正常水平,在政策细则尚未出台、上涨逻辑未被证伪的情况下,本轮行情难言见顶。

“在政策、数据的空窗期,价格波动更多是交易行为。回调一方面由于前期上涨过快,一方面也可能是部分投资者在持续亏损转为盈利后选择获利了结,预计A股市场下行空间有限。”光大证券称。

光大证券称,本轮上涨由政策点燃,从已经推出的政策力度以及相关表态看,后续政策仍有想象空间;市场演绎将主要取决于增量资金进入情况,最终仍要看政策效果显现后基本面数据情况,若基本面情况切实好转,尤其是内需偏弱的问题好转,预计市场上行空间将超出预期。

天风证券10月11日发布的研报称,10月8日、10月9日的大盘阴线主要矛盾在于增量资金行情中,大盘快速拉升引起的多头止盈,财政政策预期与现实的波动是次要矛盾。成交额大幅放量,行业结构上的增量资金市特征明显,A股“高弹性”和“高资金效率”难以兼得,市场会选择符合当下主要矛盾的“阻力最小方向”。

天风证券认为,财政政策对行业结构有重要指引:如类似2008年的“四万亿”一样侧重于基建类投资拉动,那么上游周期类、尤其是国内定价的资源板块可能会相对走强,重视垄断类红利;如果财政落地的导向明显偏向于消费民生,消费和各大行业龙头仍或走强,重视恒生互联网和消费。

“如果以上两类均不突出,那么还有可能偏向产业政策类去发力,行业结构会类似2019-20年贸易制裁下的半导体超额行情,重视信创板块。”天风证券称,“财政政策的发布有自身的节奏;从第一阶段交易过热,降温进入第二阶段高位剧烈震荡拉锯,反而为投资者提供了充分换手和行业切换的时间窗口。”

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏