不只是CEO赵明离职,荣耀管理层的洗牌还在继续!

1月17日,荣耀发布公告称:“赵明先生因个人原因辞去公司董事、CEO等相关职务。董事会决定由李健先生接替赵明先生开展工作。”

随后,赵明在个人社交平台上也确认了“将辞别荣耀”的事实。

本以为这就很让人意外了,但没想到,在赵明离职的72小时后,有媒体称荣耀中国区销售部部长郑树宝、原荣耀中国区CMO姜海荣也将离职。如果再算上更早之前荣耀副董事长万飚的出走,现在荣耀无疑是出现了一场不同寻常的“大地震”。

对此,有业内人士就回到源头分析:一是从荣耀前脚刚辟谣完CEO赵明离职的消息,结果后脚一连串高管们都官宣了离职。这就说明:荣耀内部似乎也很犹豫,或者说某种层面上的斗争也很激烈……

二是荣耀已经宣布了将适时启动IPO流程,那么根据相关要求,IPO公司上市前很重要的一点,就是需要最近三年内主营业务和董事、高级管理人员均没有发生重大不利变化。

所以,即便是为了IPO的成功和忍耐,荣耀似乎也不应该在此时“马放南山”。

可偏偏现在荣耀的“灵魂人物”赵明,就是一波三折地出走了!

这也不禁令人越发疑惑,荣耀到底怎么了?

赵明们的出走,荣耀祛魅的结果?

对于赵明作为十年老将,一朝出走的真相是什么?现在外界是众说纷纭:有说可能跟董事会之间的人事权管理矛盾有关;有说荣耀“换帅”是为加码海外市场的做准备;还有说可能跟内部股东上市利益诉求有关……

不过对此,由于荣耀和赵明均未做出相关正面回应,所以我们也不宜妄下结论。

但可以确定的是,从现在荣耀市场表现来看,“新掌门人”李健今后要面临的业绩增长、以及股东诉求压力着实不小。

抛开荣耀独立之后的艰难爬坡期不谈,在2022年荣耀走出供应链限制,并开始冲击高端市场的背景下,同年,荣耀智能手机出货量在国内便达到了惊人52.2(百万台),和vivo并列第一名,市场份额占比也达到了18%。

这可以说是赵明的高光时刻,也是荣耀独立后创下的一个奇迹故事。

毕竟,2022年可是被称为全球消费电子行业的寒冬之年。据Canalys数据显示,这一年,小米、OPPO和vivo手机们在国内的出货量均出现了大幅下滑,下滑幅度在24%-27%之间,就连苹果也只是微涨4%,而荣耀却暴涨了30%,成为国产厂商中一枝独秀般的存在。

但可惜好景不长,此后,荣耀的销量表现就走上了下坡路。

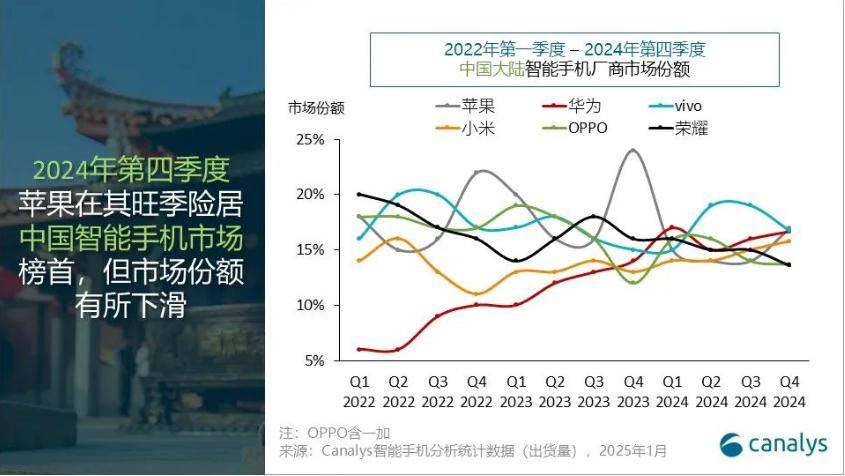

Canalys数据显示,2023年,荣耀智能手机在国内市场出货量下滑到了43.6(百万台),年增长率-17%,市场份额占比16%;2024年,荣耀出货量为42.2(百万台),同比下滑3%,市场份额占比只剩下15%。

那么为什么荣耀之前能行,可现在就不够强势了呢?

原因有很多,但现在需要李健着重解决就两点:一是华为余荫红利的消散。

尽管在当时的荣耀送别会上,任正非曾表示:荣耀与华为一旦“离婚”就不要藕断丝连,未来会把荣耀作为竞争对手。可实际上,“荣耀是华为的平替亲儿子”这种关系认知,却很难在消费者端一下子断干净。

更不用说赵明从华为带走的研发团队、管理经验等遗产,让荣耀手机在独立前期本就是模仿着华为,去打天下。比如荣耀在2021年发布的Magic 3、荣耀50和2022年发布的Magic 4等主力机型,最大的特点就是“像华为”,无论是“缪斯之眼”的摄像头产品设计还是功能参数,几乎都实现了对华为的全面参照。

这也让荣耀在华为因外部原因而被迫缺货的背景下,靠着近乎一致的产品平替优势,精准承接住了一大批华为的忠实用户,为后来的快速崛起奠定了坚实的市场基础。

可问题是,这些余荫红利注定是暂时的。在2023年9月,华为靠着mate60系列王者归来之后,荣耀作为一个华为平替者的品牌标签优势,自然一下子就消散了不少。而且大部分消费者的需求都是有限的,买了华为,短时间内就不可能再买荣耀、OPPO们,所以华为的崛起就意味着其他品牌出货量的减少。

一个有意思的数据是,据Canalys统计,荣耀在2023年Q3季度的市场份额达到近年来的小巅峰之后,也确实开始了一路下滑,2023年Q4为16%,2024年第四季度则进一步掉出了前五的位置,市场份额低于14%。

二是荣耀早期的经销商渠道优势不再明显。天眼查APP显示:2020年荣耀被收购时,它背后的操盘方深圳市智信新技术有限公司,是由深圳市智慧城市科技发展集团与30多家荣耀经销商共同投资设立的。其中,不乏天音控股等全国级智能化终端销售巨头。

那么不用说,当这些经销商和荣耀的利益深度绑定后,荣耀就能以最快的速度重建起品牌销售渠道。有数据显示,荣耀独立仅一年,线下门店、专柜就已超过3万家,线下销售占比超过70%。

可以想象一下,线下门店在短时间内的快速扩张,背后是不是需要一定的品牌进货备货?这是不是就足以快速堆高品牌业绩表现?而且荣耀还是大经销商们做股东,就算为了IPO上市,经销商们也未尝不会主动压货做高业绩估值……

所以,当荣耀2022年出货量数据一出来,就有诸多媒体质疑并曝出:荣耀出货量的“居高不下”,原理就像白酒库存堰塞湖一样,更多是从品牌供应链转移到了经销商渠道体系,短时间内并没有全部转化为实际销量,荣耀的奇迹表现是有“水分”的。

如果顺着这个逻辑看,现在荣耀市场表现的颓势,就有点像是正常的祛魅,是各种泡沫散尽后的真实样子……

但如此一来,经销商股东和财务股东们就有的难受了,一边是荣耀出货量的连续下滑,说明终端市场不受认可。如果品牌在此时还选择压货,经销商们就要承受巨大的资金流转压力;另一边是最难受的荣耀估值缩水,两头赔钱的问题。

或许是受业绩表现影响,有多方媒体都提到:一位渠道商透露,深圳国资从华为手中收购荣耀时的价格,可能高达约2600亿元。但根据此前流传的一份荣耀pre-IPO融资计划显示,荣耀拟于2024年递交材料申报创业板上市,pre-IPO估值却定在了2000亿元。

也就是说,荣耀未上市估值就缩水了超20%,投资人四年间亏了近600亿元。

如果这组数据为真的话,那么现在荣耀股东和董事会们,对以赵明为核心的旧管理层失望,似乎也就不难理解了。

前车之鉴在此,后车之师的李健们也理应进一步平衡好股东投资者们的利益诉求。

毕竟一个很尴尬的情况是,现在有从华为分出来的荣耀股东经销商们已经开始了“回血”自救。即开始向卖得更贵、更赚钱的华为产品倾斜囤货,适当地削减对荣耀的销售动力……

华为悍将,将带领荣耀走向何方?

说实话,对于现在管理层的变动,荣耀不同股东之间似乎也有着不同的看法。

对大股东们来说,放走赵明可能是想换帅如换刀,为荣耀找一个更好的掌舵手;但对另一批加入了荣耀内部员工持股计划的中小员工股东们,就有点难以接受了。

现在荣耀还没上市,结果最熟悉的老司机就先跳车了,换了个新司机来掌舵。那么就算新帅李健能够把荣耀带回到正轨上,但未来也要经历一段难熬的发展阵痛期。这其中就包括,管理层的大洗牌,为荣耀的IPO上市带来的诸多不确定性……

但不管怎样,现在荣耀的大中小股东们能期待的,也只有新上任的CEO李健了。

事实上,李健的来头也不小。此前,他曾被称为华为悍将,比如在外派非洲地区时,就迅速完成了对尼日利亚的市场“开荒”。“在尼日利亚的3个月时间里,李健签下了3000多万美元的合同,第三年就创造了4亿美元的业绩”。

此后的数年,李健在华为分别担任销售与服务体系总裁特别助理、东北欧地区部总裁、LTC全球流程责任人等职务,海外市场管理经验丰富。

同时,在2021年,李健就已经加入了分拆后的荣耀,先后任管理团队核心成员、副董事长、董事、人力资源部总裁等职务。

所以,李健的管理才能是毋庸置疑的。唯独受质疑的是,此前李健的成功大多都集中在ToB的领域,在C端个人快消品市场,尚未见到李健更多经营能力的体现。

所以有业内人士就猜测,现在李健的临阵上马,要么只是荣耀管理层的过渡;要么就是荣耀下一步将要加码发力海外市场。

因为从业务层面来讲,现在荣耀主要有两个战略点:一是发力“AI和折叠屏”,以冲击高端市场;二是尝试海外掘金。

对于前者,让手机与AI大模型能力融合,从而进化成未来每个人的“贾维斯”,以重现第二个ipone4的颠覆性时刻。这是现在各大手机厂商们所设想的画面,也是都在探索的道路。

换言之,哪怕荣耀提出了诸多AI手机的创新方向,但在行业齐头并进的内卷之下,荣耀并不能拉开足够大的差距。而且由于荣耀们本身并不研发AI大模型,玩的还是过去那一套软硬件融合、做的是供应链组合优化,所以在实际竞争中,AI大模型就很可能像现在的高通芯片一样,最后普及成各大厂商们的一个标配功能。

荣耀们唯一的竞争优势,可能还在于花钱抢“首发”……

至于折叠屏就更不用说了,确实是个高端产品,但问题在于太过小众。即便不说能不能带动荣耀品牌高端化跃迁了,单说业绩增长,荣耀折叠屏又能带来多少想象力呢?

所以短时间内,荣耀能够看得见并能变现的市场,就只剩下出海了。

事实上,荣耀出盯上海外市场也不算什么稀奇事。

早在华为旗下的时候,华为+荣耀就曾靠着技术和渠道优势,在德国、芬兰等欧洲以及中东地区占据了很大的一部分市场。甚至当年,赵明还放出豪言“在海外再造一个荣耀”。

但后边就因为华为芯片制裁等特殊因素,荣耀搁置了加码海外市场的节奏。

直到独立之后的第二年,荣耀才开始重新走向海外。2024年12月,荣耀手机的海外市场销量占比首次达到50%,成了新的半壁江山。

客观讲,荣耀这个成绩确实非常亮眼,也带给了无数投资者们更多的未来想象空间。但就是我们也应该明白,现在荣耀的国内和海外市场规模基数都不算大,甚至出海几乎是从零开始,那么这就容易放大增长的幅度。

所以,哪怕海外市场快速增长,但荣耀在全球市场的份额仍未挤进前五,还是“others”的一员。

不过好在,对于刚刚独立四年多的荣耀来说,相比于争排名,现在找到更多品牌新的增长方向,带给股东投资者们更多的增长信心才是最重要的……

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏