公开资料显示,这一险种已出现了10余年,彼时,为解决电子商务发展中退货邮费的消费痛点,电商平台与保险公司共同推出了这一产品。在很长一段时间内,运费险可以让消费者“无忧”下单,有效提升了购买率。随着电商平台对服务和用户体验重视程度逐渐提高,运费险也成为很多商家参与618、双11等大促的必备条件。然而,为何发展至今,它却变得屡遭诟病?

近日,不少消费者发现,自己的“运费险”权益被平台取消,一些商家也开始关闭这项服务。

与此同时,“运费险”还让“羊毛党”钻了空子,形成了一条“薅运费险”黑产链条。今年以来,多地公安破获了专门骗取“运费险”赔付款的相关案例,其中有人8个月内骗取理赔保险金100多万元。

12月2日,相关话题登上微博热搜第一。

消费者退单多,“运费险”权益被限?

商家:“运费险”比快递费还贵

据央广网,近日,李梦(化名)发现,自己被某电商平台限制了“运费险”权益。

李梦表示:“我看直播的时候,看到他们在卖的东西,我就发现,每个商品都没有运费险。有一次,一个直播的主播说,他们的商品都是有运费险的,我看了一下链接,是没有运费险的。我就把我那个链接发给了我的另外一个小号,小号显示是有运费险的,但是我这个大号就没有。”

此后,李梦与平台客服沟通得知,可能是因为她的大号此前退单较多导致。

李梦说:“我进行了很多团购,比如美食套餐,超期以后,导致退单退得比较多。客服表示,经核实,关于反馈的问题,经过相关部门的审核评估,账户暂时不符合运费险使用要求,隔半年或者是一年以后会重新评估我的账户状态。”

记者在黑猫投诉平台查询发现,近一个月以来,被平台限制使用“运费险”权益的消费者有不少。除此之外,还有不少商家在社交平台上表示,从今年8月下旬开始,他们的店铺主动关闭了“运费险”服务。退货率逐年升高,是其中一个原因。

电商经营者张燕娜此前经营了一家女装店铺,今年下半年关停了。

张燕娜:从去年开始,我觉得运费险对于某些类目不是很好,像女装,她可能想回去试试,会买好几件,其中选择一件到两件,所以导致我们的退货率增加了好多,前两年的话,可能还在百分之三十、四十的样子,退货率去年开始达到百分之五十、六十,今年还要高。

张燕娜说,除了女装,童装、男装、生活用品等品类的退货率也在逐年上升。从商家的角度来说,推出赠送“运费险”服务,每一单的保费成本要增加五块钱左右,如果退货率过高,会“得不偿失”。

张燕娜:我们之前运费险已经平均要五块多一单,比发货的快递费还要贵,快递费你如果量大的话,跟快递公司谈一下可能全国还能三块、四块走。你可能刚开始,因为退货险销量增加了,但是你的退货率也会增加,后续就是库存增大,品不可控了。衣服是季节性的,像羽绒服之类的,它就是卖一个两个月销量比较好,后续就卖不上这个量了,那导致库存特别多。还有运营、售后这一方面,你要重新整理衣服、挂烫,再发货的话,还有包装、也添加了一部分人工费用。

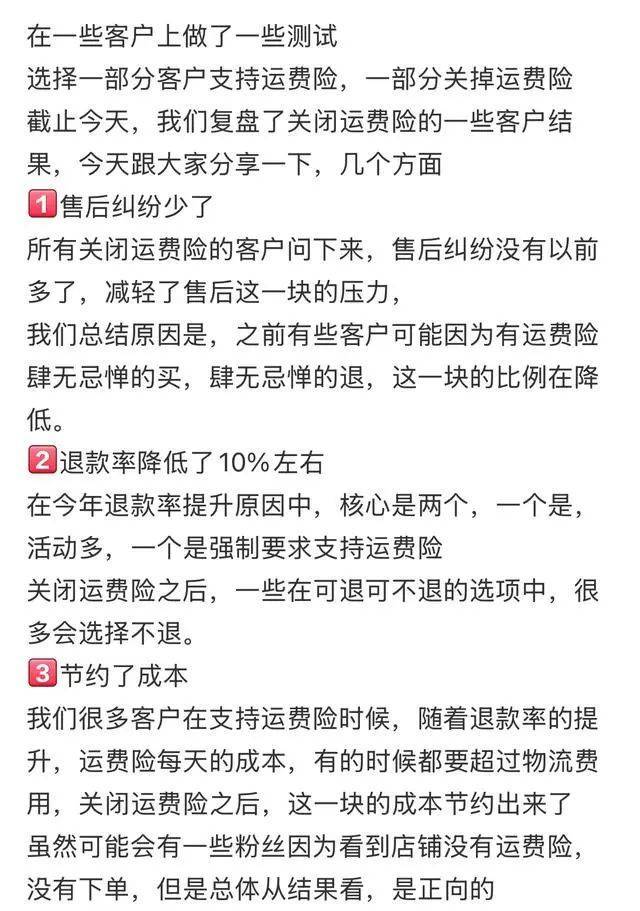

有电商从业者讲述了自己进行线上测试的过程:选择一部分客户支持“运费险”,另一部分则关掉“运费险”。结果显示,售后纠纷减少、运营成本下降的同时,退款率也下降10%左右。也就是说,对于商家来说,关闭运费险服务本身可以筛选掉一批随意下单的消费者。

在电商分析师鲁振旺看来,运费险成为电商平台“卷服务”的标配,对于商家来说,增加了很高的成本,而且退货率暴增,今年618、双11期间,服装退货率非常高,赔本赚吆喝。在他看来,强制运费险对于某些类目来说可能成本更高,比如服装鞋帽领域,可能会引起行业的洗牌,退货率不可控的商家可能会退出竞争。

而从保险公司的角度来说,相较于其他产品,这一险种赔付率也更高。据了解,某电商平台的“运费险”赔付率达到80%左右。

保险业资深从业者:这个业务保费规模有量,一般业务落地到某家分公司,分公司的保费规模就冲上来了。尤其像是中小公司,本身保费规模不大,你拉个几千万或者上亿的运费险,保费增速、它的市场份额立马就上来了。考核方面,在保费这个角度,保险公司一般考核两个方面,一个是保费规模,另一个方面就是效益。但是现在往往考核规模的权重要大于对效益的考核权重。

据了解,目前已有平台推出了降低商家运费险的措施,比如简化退换货步骤、判定异常账户、加大优惠补贴力度、降低运费险价格等方式,来解决当下出现的问题。专家认为,未来还需从动态调整保费、共建电商生态等方面入手,进一步达成用户体验与商家利益等多方平衡。

销量下滑,利润缩水

与此同时,“运费险”还吸引来了羊毛党。

《每日经济新闻》记者了解到,大部分消费者在下单后商品不满意需要退换都会直接在平台选择退、换货,平台安排快递员上门取货,如果有运费险的保障,消费者在退换货时无需支付运费。

而羊毛党们看到了运费险赔付和快递差价之间的漏洞,他们通常会选择自己去快递驿站选择最便宜的快递寄给商家,运费险赔付金额多为寄送地运费平均价格,赚取其中差价。王飞给记者算了一笔账,如果从黑龙江向浙江义乌退货,运费险会赔付退货人13元,如果实际下单只用了8元,一单就可以“薅”5元。

但是这种操作并非普通消费者可以复制的,因为大部分电商平台都对消费者的退货行为有监测,如果短时间内退货太多,不仅会被系统监测到后屏蔽,后续下单也会默认不带运费险。

不过大多数羊毛党会用软件注册大量虚拟电话号码,在电商平台上批量下单退货,即便号码被平台屏蔽了,也会生成更多新的虚拟号码继续下单,电商平台的屏蔽系统也很难发觉,经过多年的发展,薅运费险也形成了一条隐秘的产业链,网上甚至有各种教程。

某网站上有人分享薅运费险羊毛教程 图片来源:网页截图

今年以来,多地公安破获了专门骗取“运费险”赔付款的相关案例。江西省萍乡市莲花县公安局刑警大队反诈中队中队长刘琦接受采访时说,该局破获的一起案例中,两名涉案人员大量虚构交易,并购买“大件退货运费险”保险产品,在8个月内,共骗取了100多万元的理赔保险金。

图片来源:央视新闻

刘琦:他们首先是用自己还有亲戚朋友的身份信息注册了一大批网店、支付宝账户,之后在网店里面上架大件商品,比如说橡胶床垫、乳胶床垫这种,上架之后,就会用自己注册的一个支付宝账户,在自己那个网店里面下单,自己买自己的商品,下单的同时就会投保大件商品运费险。这个大件商品运费险的保费一般是18块钱到30块钱不等,赔付金额有250块钱一单。下单成功以后,就会在另外一个叫礼品网的网站上,那个网站上会上架一些价格很低廉的商品,下单之后,就会直接生成一个订单号,然后他就会把这个订单号,填到淘宝退款页面那里,系统就识别完成了这一次退款退货,之后250块钱的保费就会打到嫌疑人的支付宝账户内。

北京云嘉律师事务所律师赵占领向《每日经济新闻》记者表示,通过虚构交易并频繁退货骗取运费险理赔的行为属于违法行为,根据司法解释的规定,针对单位进行保险诈骗,数额在五万元以上的,构成保险诈骗罪。

他同时表示,运费险一般并非电商平台强制商家购买,消费者购买商品时会根据自身意愿主动选择购买。当然商家也可以自己主动购买,作为提供给消费者的一种交易条件。至于电商平台,通常不应直接强制商家或者消费者选择购买运费险。

“如果电商平台强制消费者或者商家购买运费险,消费者或者商家可以向市场监管部门举报。”赵占领表示。

来源:每日经济新闻、央广网、央视新闻、公开资料等

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏